澳洲央行下个月应将现金利率降至 3.5%

在最新的国民经济核算报告公布后,澳大利亚储备银行的智囊团们对经济前景的判断依然不明朗。报告证实了他们一直以来的看法:在谨慎的消费者支撑下,私营部门经济正在艰难地逐步复苏。

尽管实际可支配收入确实有所增长,但澳大利亚消费者并不愿意真正放松钱包。在 2024 年最后的三个月,可自由支配的支出出现了真正复苏的迹象,但这种复苏势头在 2025 年初逐渐减弱。

2023 年家庭预算严重紧缩后,消费复苏乏力,大多数澳大利亚人更倾向于储蓄,而不是花掉额外收入。银行存款不断增加,信贷供应充足。

家庭储蓄率跃升至 5% 以上,恢复到疫情前的正常水平。该比率可能会进一步上升,尤其是在政府计划未来提高养老金收入税率的情况下。不断增长的联邦预算赤字也会增强人们的储蓄意愿。

企业正在放缓资本配置的步伐,既对未来充满不确定性,又担心盈利能力下降。澳大利亚企业的利润正因成本快速增长而面临挤压,却又无力将这些成本转嫁给消费者。

企业在盈利时会投资,但在利润受到威胁时则会观望。企业利润增长停滞,这解释了迄今为止资本投资放缓的原因,但正是企业投资持续疲软的可能凸显了我们的生产力问题。而生产力完全没有增长,才是对我们国家繁荣的威胁。

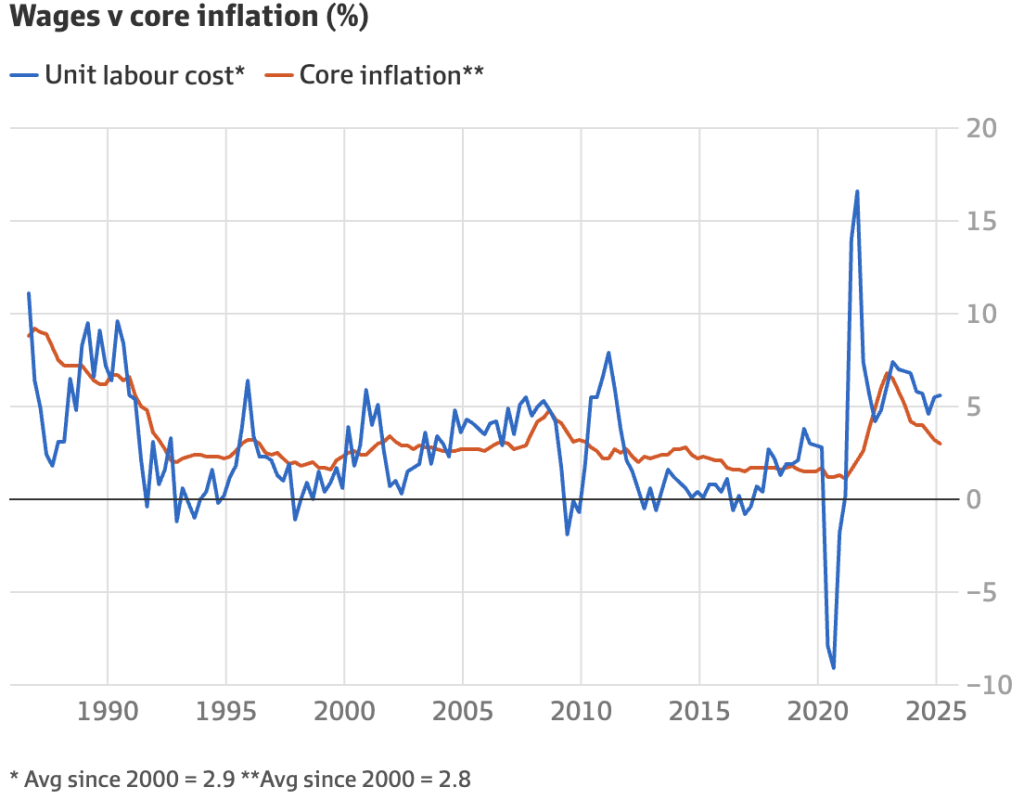

即使工资增长稳定在 3.5% 左右,疲软的生产力增长仍使企业成本居高不下。Unit劳动力成本(ULC)的增长(实际上是根据生产力调整后的工资增长率)正在逐步上升,在截至 2025 年 3 月的一年中,这一增长率达到 5.6%,比符合通胀可持续回归目标的增长率高出整整三个百分点。

除非 ULC 增长率达到 2-3% 的通胀目标水平,否则澳联储无法真正对通胀前景感到满意。该图表显示了 ULC 与核心通胀之间的中期关系。目前的状况是不可持续的。必须有所改变。

要么企业开始转嫁成本,导致通胀上升,要么企业利润继续受到挤压,利润很快就会萎缩。企业将缩减投资计划;许多企业将倒闭。这可能导致经济长期停滞,与 21 世纪的日本经济极为相似。

澳大利亚储备银行并不期待这两种不理想的结果。相反,在其最新预测中,未来 18 个月的经济将出现辉煌的调整:工资增长将逐步放缓,生产力将奇迹般地复苏,从而推动企业成本压力下降。

奇迹很少见,而生产力问题的核心是经济中劳动力配置效率的崩溃。

婴儿潮一代的退休,导致澳大利亚经济中劳动力的供需平衡发生了深刻变化。移民并不能解决这个问题,因为每一个从海外进入经济的新工人都会带来需求。

十年来,我们一直在逆势而行,提高劳动力的参与率,尤其是 65 岁以上人口的参与率。但参与率是有限的。

在这个划时代的人口周期转折点上,我们有一个主导劳动力市场的政府。政政府迅速扩大对护理经济和公共服务的支持,将对劳动力的需求推向劳动力短缺的经济。私营部门正在努力寻找合适的劳动力,这也是导致许多类型的传统企业难以扩张的另一个因素。

真正的问题在于,政府如今在经济劳动力资源配置方面,主导着私营部门,也就是"市场"。这些高度稀缺的劳动力资源的边际分配不再是"市场"的领域,而就业创造通常来自经济中生产力最高的部分。相反,我们现在的绝大部分稀缺劳动力资源是由政府分配的,不受任何竞争,其资金来源并非来自最高效的活动,而是来自政府的决心。

这就难怪我们会看到生产力的崩溃。人口因素导致的劳动力短缺和政府部门的扩张主义正在将生产力推向低谷。除非政府在毫无争议地创造就业机会方面做出让步,否则我们的生产力问题将无解。

只要生产力疲软,政府强制工资增长超过通胀水平,通胀复苏的风险就不会消失。

澳大利亚储备银行已确认围绕经济前景的风险动态发生了根本性转变。他们不再担心持续的通胀,而是更加关注经济增长的下行风险。澳大利亚储备银行领导层正寻求将政策回归中性,但对刺激性政策设置的想法还不太认同。

目前,澳联储似乎认为中性现金利率约为 3.5%。没有理由再等待了。储备银行董事会应该在 7 月份的下次会议上果断采取行动,一反常态地降息 35 个基点。

除此之外,无人知晓。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题